こんばんは。

先日東京で林野庁の方からご説明頂いた「森林環境税・森林環境譲与税」(仮称)について整理しておきます。

森林の有する公益的機能

森林の存在そのものが有している公益的な機能として、「土砂災害防止機能・土壌保全機能」、「地球環境保全機能」、「水源涵養機能」といったものがあります。

その他にも様々な機能がありますが、この3つの機能を堰堤やダム等の手段によって代替した場合の貨幣評価額を算出した資料があります。

土砂災害防止機能・土壌保全機能

- 表面侵食防止【28.3兆円】

- 表面崩壊防止【8.4兆円】

地球環境保全機能

- 二酸化炭素吸収【1.2兆円】

- 化石燃料代替エネルギー【28.3兆円】

水源涵養機能

- 洪水緩和【6.5兆円】

- 水資源貯留【8.7兆円】

- 水質浄化【14.6兆円】

これらの数値は日本学術会議答申「地球環境・人間生活にかかわる農業及び森林の多面的な機能の評価について」及びどう関連付属資料から引用しています。【】内の評価金額は、森林の多面的機能のうち、物理的な機能を中心に貨幣評価が可能な一部の機能について年間での金額を算出したものであり、いずれも一定の仮定の範囲においての数字である。

ただ存在している森林ですが、果たしている効果の影響力の大きさが分かります。

森林が適正に管理されない場合の影響例

日本は2020年度のCO2削減目標を達成するために、その多くを森林吸収源に頼る想定をしています。

そのため、森林が適正に管理されない場合にはCO2の削減目標が達成できず、国際公約を守ることができなくなる恐れがあります。

そうなってしまった場合には、国際社会からの信頼度が低下していまします。

また、森林吸収源分を別の対策によって排出源を目指す場合には、さらにそのためのコストが増加してしまうことになります。

それ以外にも山地災害や下流部における洪水・浸水被害が増加する恐れがあり、住民の生命、身体、財産を脅かすリスクが高まりますし、災害が起きた場合にはその復旧に多額のコストを要することになります。

整備の行き届いていない森林

影響例にいくつか挙げたように様々なリスクを抱えうる反面、実際には中々整備が進んで居ないのが実情です。

林野庁実施の市町村アンケートによると、「市町村の約8割が民有林の森林整備が行き届いていないと感じている」そうです。

さらに、「森林所有者の4分の1が不在村者であり、その不在村者のうち8割の方が森林を放置している」との結果も出ています。

新城市の実情を聞いていてもよく分かりますが、それぐらい森林整備が進んでいないのです…

そして、その対策として森林整備を促進するための施作が平成30年度税制改正大綱の中に示されています。

4 森林吸収源対策に係る地方財源の確保

森林を整備することは、地球温暖化防止のみならず、国土 の保全や水源の涵養、地方創生や快適な生活環境の創出など につながり、その効果は広く国民一人一人が恩恵を受けるも のである。しかしながら、森林整備を進めるに当たっては、 所有者の経営意欲の低下や所有者不明の森林の増加、境界未 確定の森林の存在や担い手の不足等が大きな課題となってい る。パリ協定の枠組みの下でわが国の温室効果ガス排出削減 目標を達成し、大規模な土砂崩れや洪水・浸水といった都市 部の住民にも被害が及び得る災害から国民を守るためには、 こうした課題に的確に対応し、森林資源の適切な管理を推進 することが必要である。 このため、自然的条件が悪く、採算ベースに乗らない森林 について、市町村自らが管理を行う新たな制度を創設するこ ととされており、森林関連法令の見直しを行い、平成 31年4 月から施行することが予定されている。その見直しを踏まえ、 平成 31年度税制改正において、市町村が実施する森林整備等 に必要な財源に充てるため、以下を内容とする森林環境税(仮 称)及び森林環境譲与税(仮称)を創設する。(以下略)- 平成30年度税制改正大綱より

森林資源の現状

- 日本の森林面積は国土面積の3分の2にあたる2,500万ha(うち人工林は1,000万ha)。

- 人工林の約半数が11齢級以上となる主伐期を迎えようとしている。

- 主伐期を迎えた人工林の直近5年間の平均蓄積増加量は、年間4,800万㎥。主伐による原木の供給量は1,679万㎥(H27)。

- 条件の良い人工林においては主伐が行われているが、人工林資源は十分に活用されていない状況。

林業の現状

- 日本の森林の所有形態は零細であり、8割の森林所有者は森林の経営意欲が低い。

- 意欲の低い森林所有者のうち7割の森林所有者は主伐の意向すらない。

- 林業経営者のうち7割の者は規模拡大の意向があるが、4割の者が事業を行う上での課題として、「事業地確保が困難」を挙げている。

- その他、事業を拡大する上での課題としては、「路網の未整備」、「資本整備更新が困難」などがある。

新たな森林管理システム

林業の成長産業化と森林資源の適切な管理の両立を図るため、

- 森林所有者に適切な森林管理を促すため、森林管理の責務を明確化するとともに

- 森林所有者自らが森林管理を実行できない場合に、市町村が森林管理の委託を受け意欲と能力のある林業経営者に繋ぐスキームを設ける。

- 再委託できない森林及び再委託に至るまでの間の森林においては、市町村が管理を行う。(森林環境譲与税の一部を充当)

- 意欲と能力のある林業経営者の森林管理のための条件整備として路網整備の一層の推進や集中的な高性能林業機械の導入、主伐・再造林の一貫作業システムの普及を推進。

森林吸収源対策に係る地方財政の確保

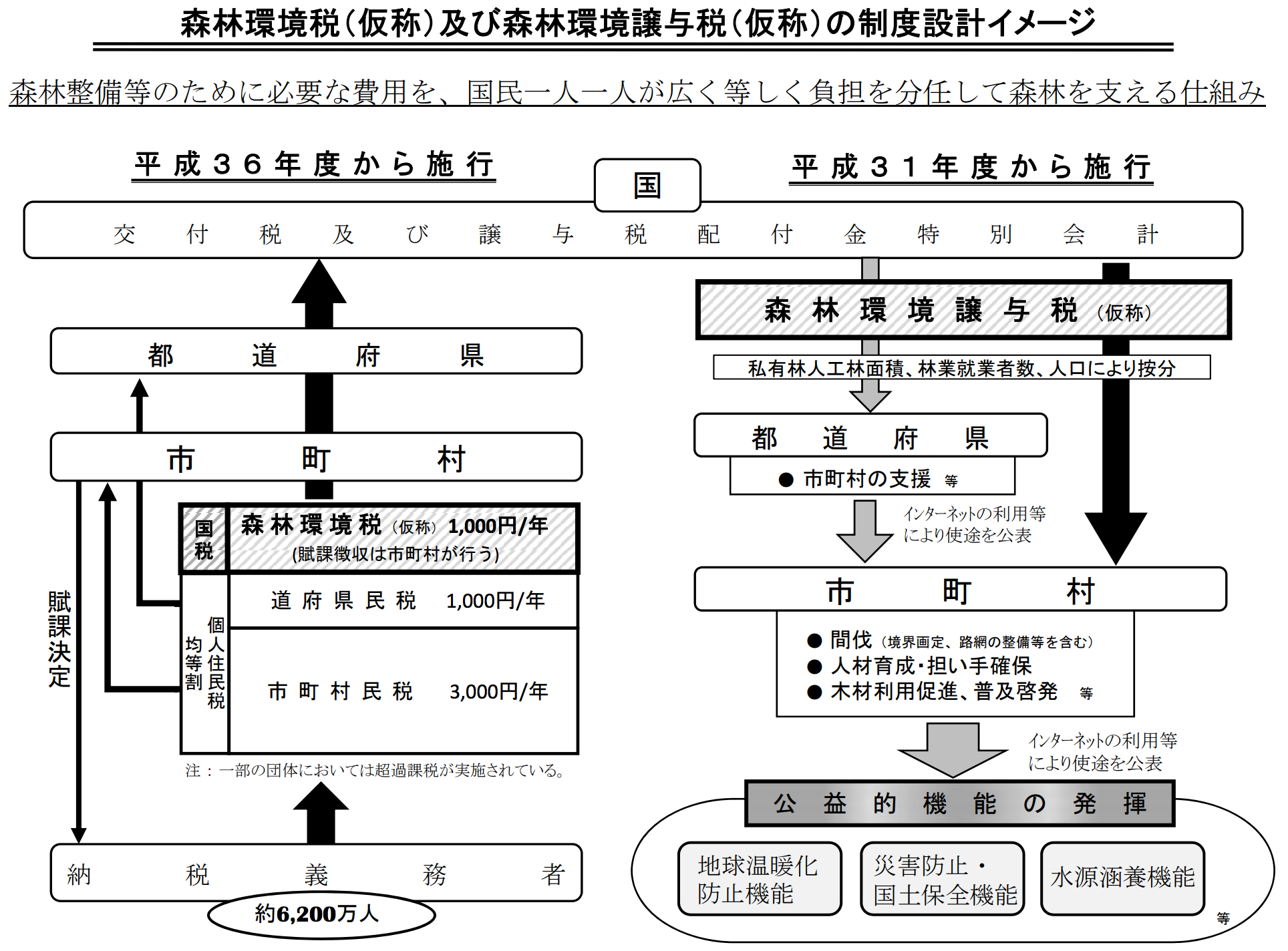

次期通常国会における森林関連法令の見直しを踏まえ、平成31年度税制改正において、以下を内容とする森林環境税(仮称)及び森林環境譲与税(仮称)を創設する。

森林環境税(仮称)の創設[平成36年度から課税]

納税義務者等:国内に住所を有する個人に対して課する国税

税率:年額 1,000円

賦課徴収:市町村が個人住民税と併せて賦課徴収

国への払込み:都道府県を経由して全額を国の譲与税特別会計に払い込み

その他:個人住民税に準じて非課税の範囲、減免、納付・納入、罰則等に関する所要の措置

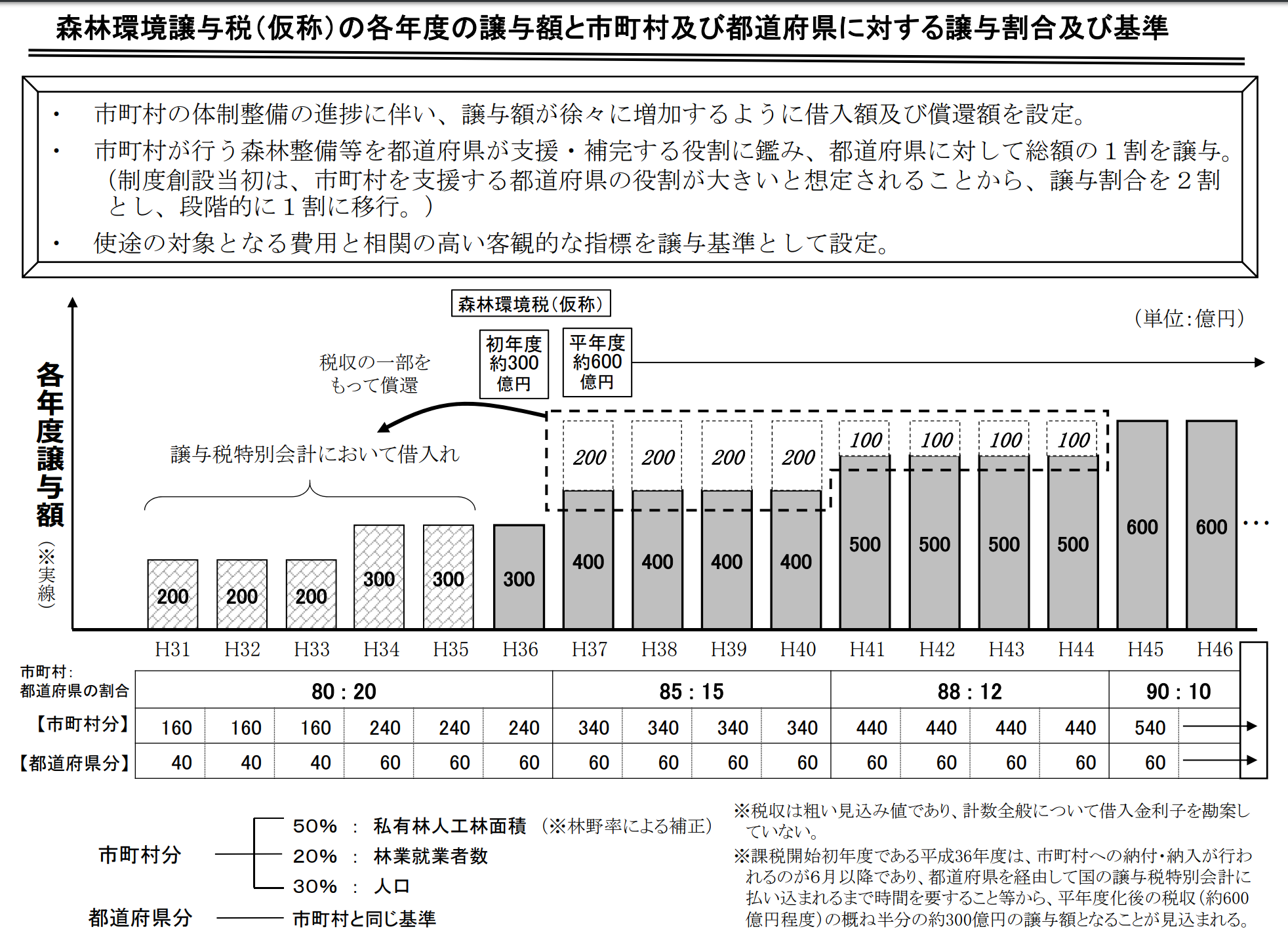

森林環境剰余税(仮称)の創設[平成31年度から剰余]

剰余総額:森林環境税(仮称)の収入額に相当する額

剰余団体:市町村及び都道府県

剰余基準:(市町村) 総額の9割に相当する額を私有林人工林面積(5/10)、林業就業者数(2/10) 、人口(3/10)で按分 (都道府県)総額の1割に相当する額を市町村と同様の基準で按分 (注)私有林人工林面積は、林野率により補正する。

使途:(市町村)干ばつや人材育成・担い手の確保、木材利用の促進や普及啓発等の森林整備及びその促進に関する費用 (都道府県)森林整備を実施する市町村の支援等に関する費用

使途の公表:インターネットの利用等の方法により公表

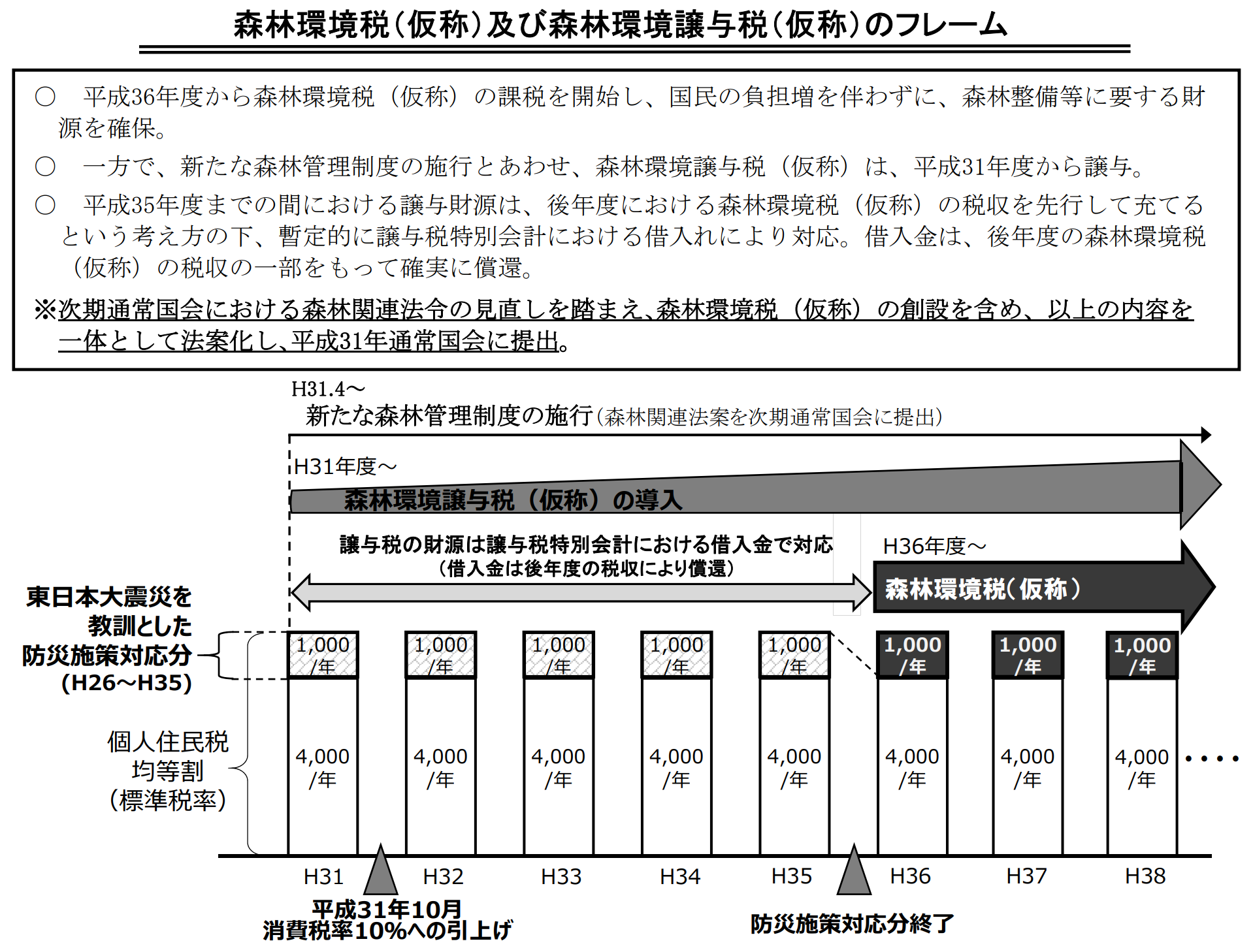

制度創設時の経過措置

- 平成35年度までの間における森林環境譲与税(仮称)は、交付税及び譲与税配布金特別会計における借入金により対応。

- 平成36年度から平成44年度までの間においては、森林環境税(仮称)の収入額から借入額の償還金及び利子の支払いに要する費用等に相当する額を控除。

- 制度創設当初は都道父権への剰余割合を2割とし、段階的に1割に移行。

↓制度の全体イメージとしては、以下の図のようになるそうです。

なお、森林環境税(仮称)の施行を譲与のタイミングより5年遅らせた理由としては、防災施作対応分の1,000/年に取り変わるタイミングにするためだそうです。

まとめ

今回の説明を通して、森林環境税(仮称)・森林環境譲与税(仮称)の理解が深まると共に、改めて両制度が熟慮を重ねて非常に作り込まれてきたものだと知ることができました。

そして、森林環境譲与税(仮称)については多くの金額の使途が地方自治体に任されるということなので如何に積極的かつ有効に活用していくかが大切になると思われます。

森林面積が非常に高い新城市だからこそ、最大限の有効活用を塾考していきたいです!

各種領域の担当者とも意見交換を続けてまいりと思います。

それでは、また明日!